Warum steht das staatliche Pensionssystem vor großen Herausforderungen?

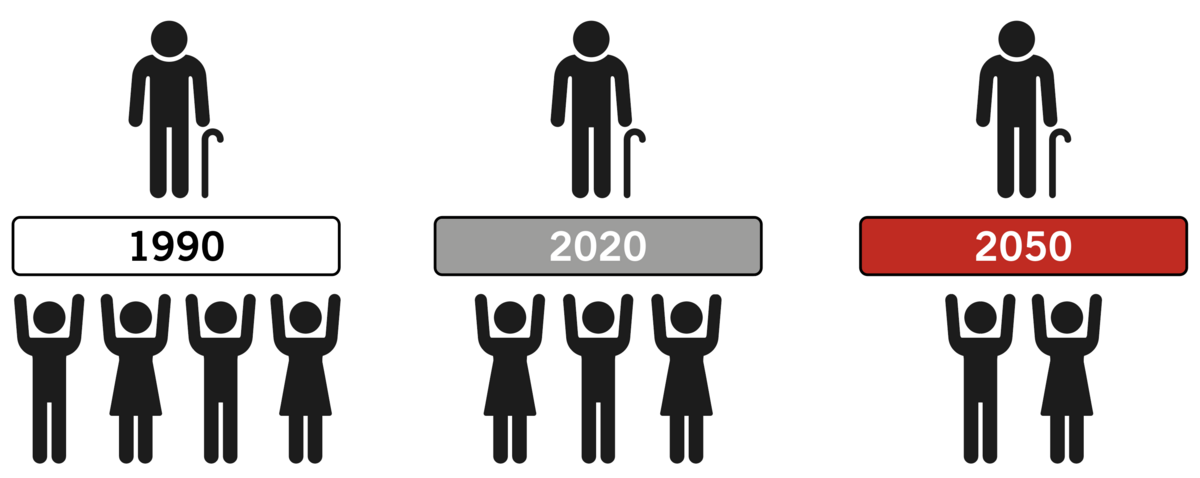

- Demografischer Wandel: Die Lebenserwartung und damit die Zahl an Pensionsempfängern steigt und die Anzahl an Erwerbstätigen sowie die Geburtenrate sinken. Dies führt dazu, dass immer mehr Pensionisten von einer kleiner werdenden Gruppe von Beitragszahlern getragen werden müssen. Das Umlageverfahren, das im heimischen Pensionssystemen angewendet wird, gerät dadurch zunehmend an seine Grenzen. Mögliche Folgen die sich daraus ergeben könnten sind ein höheres Pensionsantrittsalter, eine niedrigere staatliche Pension und damit verbunden eine größere Pensionslücke.

- Wirtschaftliche Unsicherheiten: Rezessionen, Wirtschaftskrisen aber auch niedrige Zinssätze können die finanzielle Basis des staatlichen Pensionssystems schwächen. Die staatlichen Pensionsfonds sind häufig direkt oder indirekt von der wirtschaftlichen Gesundheit eines Landes abhängig.

- Politische Entscheidungen: Die Pensionsversprechen der Vergangenheit können in der Zukunft schwer einzuhalten sein, insbesondere wenn politische Entscheidungsträger die Beiträge nicht anheben oder Pensionsantrittsalter und -bedingungen nicht anpassen.

- Inflation: Die fortwährende Inflation mindert die Kaufkraft des Geldes. Das bedeutet, dass das, was heute mit einem bestimmten Betrag gekauft werden kann, morgen bereits teurer sein könnte. Wenn die Pensionen nicht entsprechend angepasst werden, verlieren sie an Wert. Dies stellt eine zusätzliche Belastung für das staatliche Pensionssystem dar, da die Pensionen ständig an die steigenden Lebenshaltungskosten angepasst werden müssten.

- Beim Vergleich internationaler Pensionssysteme durch den Mercer CFA Institute Global Pension Index verliert Österreich an Rängen und beseitzt nun das schlechteste der untersuchten europäischen Pensionssysteme.

Anzahl Erwerbsfähige pro Pensionist. Eigene Darstellung. Quelle: agenda-austria.at

© Oberösterreichische Versicherung

Anzahl Erwerbsfähige pro Pensionist. Eigene Darstellung. Quelle: agenda-austria.at

© Oberösterreichische VersicherungWas ist die Pensionslücke?

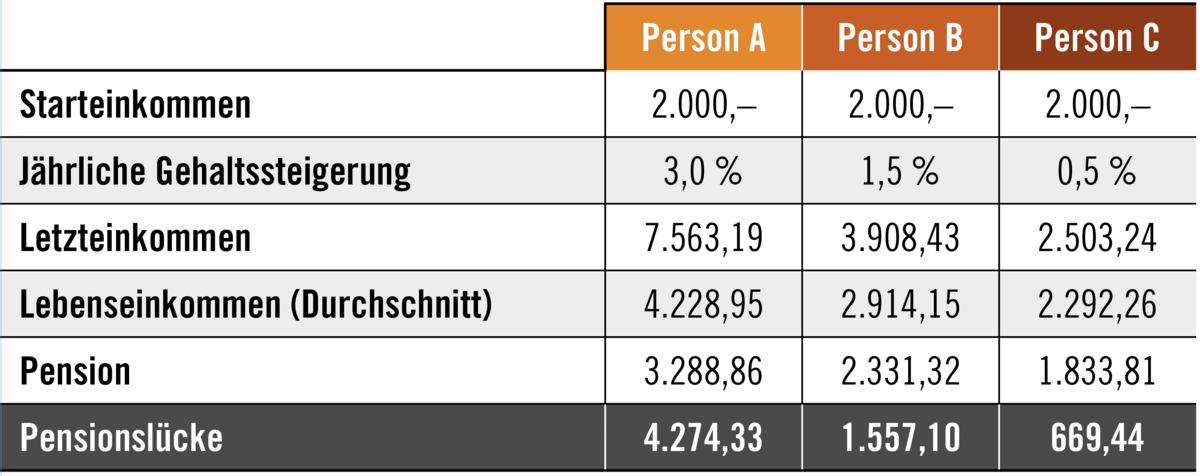

Die Pensionslücke bezeichnet die Differenz zwischen dem letzten Nettoeinkommen vor Pensionseintritt und der erwarteten staatlichen Pension. Die Lücke zum Letzteinkommen nennt sich Pensionslücke. Kurz gesagt: Es ist das Geld, das fehlt, um den bisherigen Lebensstandard im Alter aufrechtzuerhalten. Durch die oben genannten Faktoren kann genau diese Lücke zunehmend größer werden, was bedeutet, dass die staatliche Pension allein häufig nicht ausreicht, um den gewohnten Lebensstandard zu gewährleisten. Unser Pensionsrechner hilft Ihnen auch Ihre Pensionslücke abzuschätzen.

© Oberösterreichische Versicherung

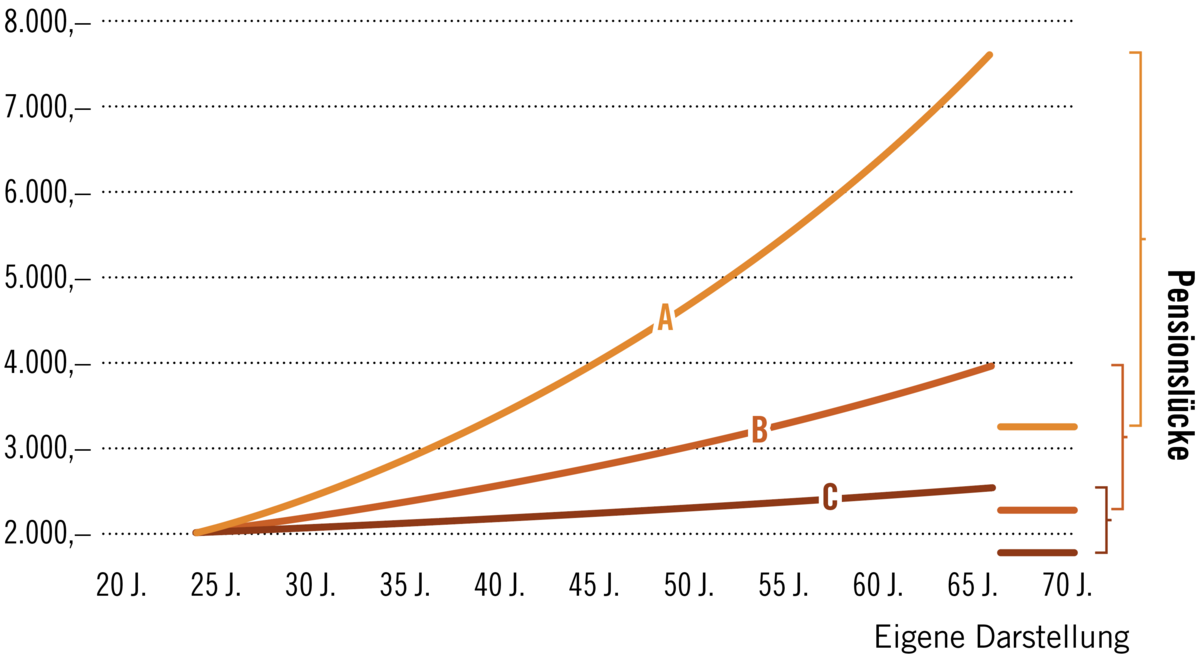

© Oberösterreichische Versicherung Bei den Gehaltsänderungen handelt es sich um reine Karrieresprünge, die Inflation ist sowohl auf der Gehaltsseite als auch auf der Pensionskontoseite (Aufwertung) nicht berücksichtigt. © Oberösterreichische Versicherung

Bei den Gehaltsänderungen handelt es sich um reine Karrieresprünge, die Inflation ist sowohl auf der Gehaltsseite als auch auf der Pensionskontoseite (Aufwertung) nicht berücksichtigt. © Oberösterreichische Versicherung

Warum private Vorsorge also so wichtig ist!

- Sicherung des Lebensstandards: Mit einer privaten Vorsorge kann man sich darauf vorbereiten, den gewünschten Lebensstandard im Alter beizubehalten. Es ist eine Investition in die eigene Zukunft und Unabhängigkeit.

- Flexibilität: Private Vorsorgemaßnahmen können individuell an die eigenen Bedürfnisse und Ziele angepasst werden. Dies bietet die Möglichkeit, gezielt und flexibel für das Alter vorzusorgen. Produkte wie die klassische Pensionsvororge Classic4Life sind in diesem Zusammenhang besonders interessant.

- Frühzeitige Vorsorge: Je früher man mit der privaten Altersvorsorge beginnt, desto besser. Durch den Zinseszinseffekt können auch kleine Beiträge, die über einen langen Zeitraum angelegt werden, zu beachtlichen Summen heranwachsen. Mit einer frühzeitigen Vorsorge für Kinder oder Enkelkinder mit einer klassischen Pensionsvorsorge Classic4Lifekids oder einer fondsgebundenen Pensionsvorsorge Fonds4Lifekids bereits für die jüngeren Generationen, wie Kinder oder Enkelkinder, vorzusorgen und ihnen somit einen finanziellen Startvorteil für ihre eigene Zukunft zu verschaffen.

- Verantwortung: Es ist wichtig, die Verantwortung für die eigene finanzielle Zukunft selbst in die Hand zu nehmen und sich nicht allein auf das staatliche Pensionssystem zu verlassen. Gerade unsere neue fondsgebundene Pensionsvorsorge Fonds4Life stellt hier eine besonders attraktive Möglichkeit dar, um sich umfassend und zukunftsorientiert abzusichern, da sie die Vorteile des Fondssparen mit den Vorteilen einer Lebensversicherung (lebenslange Pension, Ablebensschutz) kombiniert.

Zusammenfassend lässt sich sagen, dass das staatliche Pensionssystem zunehmend an seine Grenzen stoßen wird und eine wachsende Pensionslücke für viele Menschen zur Realität werden könnte. Es liegt in der Verantwortung jedes Einzelnen, sich über die private Vorsorge zu informieren und entsprechende Maßnahmen zu ergreifen – und Lösungen wie die neue fondsgebundene Pensionsvorsorge Fonds4Life können hierbei eine entscheidende Rolle spielen. Denn gerade in einer unsicheren Zukunft ist es wichtig, vorbereitet zu sein.